iemiru コラム vol.142

地震保険料は控除できるって知っていますか?割引制度の活用でさらにお得!

地震保険って火災保険とは違うの?

地震大国である日本国内では、頻繁に大地震が発生しています。1923年に発生した関東大震災や1964年に発生した新潟地震では多数の死者や家屋全壊・半壊など大きな被害を及ぼしました。そして、当時の火災保険のみでは被害者救済策として役に立たないことが浮き彫りとなりました。 これを受けて地震被害を補償できる地震保険に対する社会的要望が高まったことにより、「地震保険に関する法令」と「地震再保険特別会計法」が施工されました。また、1995年に発生した阪神淡路大震災以降は「火災保険」加入の動きも急速に広まり、最近、大きな被害をもたらした東日本大震災や熊本地震などの影響で、今まで以上に地震保険の重要性が問われるようになったのです。 そこで気になるのは、地震保険はどんな保険でどのように活用できるか、地震保険料はいくらなのかということではないでしょうか。今回は、地震保険の特徴・補償内容や地震保険料、有効な活用法について紹介していきます。

地震保険は火災保険に付帯されたもの

地震保険は、災害が起こったときに契約した被災者の生活を復興させるための資金を補償する保険ですが、加入の条件として火災保険が必要となります。つまり、地震保険は単独の保険としての契約ではなく、火災保険に付帯(セット)しなければ契約できません。 地震保険は、他の保険とは違い日本政府と民間の損害保険会社(損害保険料率算出機構)が共同で管理運営している特別な保険です。 官民一体の地震保険は、法令に基づいて定められた保険ですので、建物の所在地(都道府県)や建物の構造によって地震保険料が明確に定められています。そのため、同じ条件で契約すればどこの保険会社で契約しても補償内容も地震保険料も全く同じです。

火災保険だけでは自然災害の損害に対応できない

火災保険は、その名の通り「火災にならないと保険が下りない」という認識をもたれていることが多いですが、実は、火災による被害だけではなく、様々な自然災害に対応する保険です。 ただし、火災保険で損害を補償される自然災害は、「落雷」、「風災・雹(ひょう)災・雪災」、「水災」などです。「地震や噴火、これらに伴う津波を原因とする損害」は地震保険に加入していないと補償されません。また、「地震による火災や地震等を原因とする損壊・理没・流失によって火災や損害」が生じた場合も保証されません。 火災保険だけでは、全ての自然災害による損害はカバー出来ないという点に注意して下さい。

火災保険と地震保険の補償範囲は?

通常の火災保険では地震による損害は地震保険をつけていなければ保証されません。地震保険と火災保険それぞれの補償範囲は次のようになります。

火災保険

一般的な火災保険の補償範囲は、火災だけではなく、水災・風災・雪災(台風や竜巻、洪水、落雷、ひょう、等)の自然災害から、破損や衝突、飛来、落下など不測かつ突発的な事故まで様々な災害を補償するものがあります。しかし、地震や噴火、津波などによる損害は補償の対象外となります。

地震保険

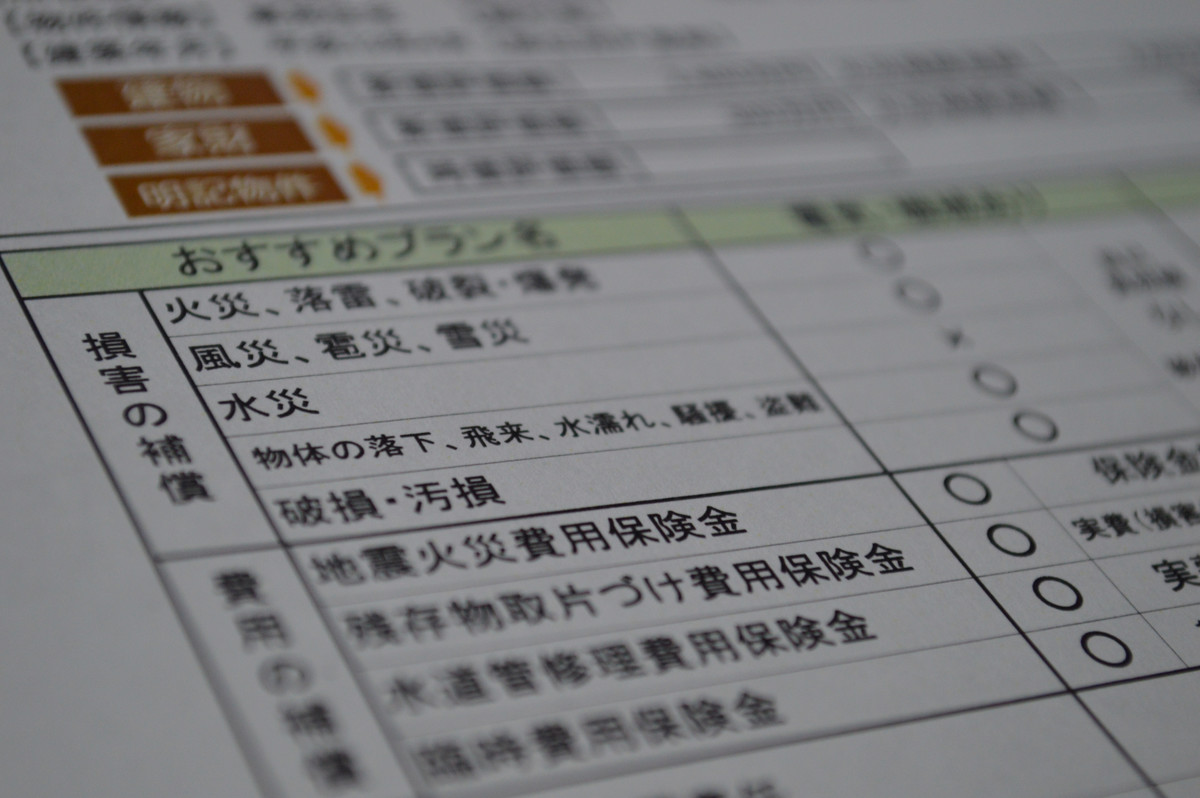

地震保険の補償範囲は、地震の揺れによる「建物や家財の破損・倒壊・亀裂・傾き」、地震の揺れによりコンロやストーブ等の火が周囲に引火して発生する「火災」、地震そのものの被害よりもさらに大きな被害につながる「津波」、この他にも地震によって起こりうる「土砂災害」や「液状化現象」等です。 地震保険は、地震や噴火、津波など自然災害等の一定の事故によって生ずる損害に対し、その損害のレベルに応じて保険金が支払われる損害保険です。 地震保険は火災保険と同様に、建物と家財の契約がそれぞれ分かれています。そのため、地震などにより家屋の被害が心配であれば、建物に対して地震保険の加入をしておく必要があります。 また、家屋が耐震設計で地震に強い造りの場合、地震保険は不要と思われがちですが、揺れによる家財や家電の被害に備えて家財に対して地震保険の加入をしておく必要があります。地震保険で補償される物と補償されない物の基準は次のようになります。

(補償される物) ●住居となる建物 地震保険で保障される建物は「住居用の建物」のみです。住居用の建物とは、住居のみに使用される建物および併用住宅(業務に使用する店舗・事務所などと人が住居する部分を一つの建物の中に併せ持つ住宅)のことです。 住居となる建物は、火災保険の保険金額の30%~50%に相当する範囲内で設定することができます。ただし、保証上限額は5,000万円と決められています。 ●家具や家電 居住用建物(物置、車庫、その他の付属建物を含む)に収容されている家財一式が対象となります。家具や家電など家財道具は、火災保険の保険金額の30%~50%に相当する範囲内で設定することができます。ただし、家財一式に対する補償上限額は1,000万円と決められています。

(補償されない物) ●住居でない建物 建物には損害がなく、門や塀、垣などの建物の敷地を囲い隣地との境界としている物や車庫、物置、給油機、ソーラーパネルなど建物に付属する物のみ損害を受けた場合は補償対象外となります。ただし、カーポートなど駐車場につける屋根などは住宅部分に適応されますので補償対象となります。 ●自動車 30万円を超える自動車は補償対象外となります。また、地震により住宅の下敷きになった自動車も同様に補償対象外となります。 ●貴金属や宝石や骨董品 一個または一組の貴金属や宝石や骨とう品の価格が30万円を超えるものは補償対象外となります。 ●現金や貯金、有価証券 現金や貯金をはじめ手形・小切手・株券・商品券などの有価証券は補償対象外となります。

地震保険で支払われる保険料

地震保険で支払われる保険金は平成28年12月末までの契約では、全損・半損・一部損の3区分になっていましたが、平成29年の地震保険制度改定により、平成29年1月以降の契約では「全損・大半損・小半損・一部損」の4区分に変わりました。 全損・大半損・小半損・一部損の定義や基準は、損害料率算出機構の地震保険基準料率を参照ください。また、これに伴い地震保険料の引上げ・引下げ率が改定されました。

(保険金区分) 平成28年12月までの契約の場合 全損は、契約金額の100%が支払われる。 半損は、契約金額の50%が支払われる。 一部損は、契約金額の5%が支払われる。

平成29年1月以降の契約の場合 全損は、契約金額の100%が支払われる。 大半損は、契約金額の60%が支払われる。 小半損は、契約金額の30%が支払われる。 一部損は、契約金額の5%が支払われる。

地震保険の割引制度とは?

最近の建築物は、建築基準法の改正などにより、耐震構造の強度も格段に増しています。どんなに耐震構造の優れた住宅でも、いつ発生するか予測のできない大地震のために、地震保険を備えておく必要があります。 耐震構造の優れた住宅であれば地震保険加入の際に、「免振建築割引」「耐震等級割引」「耐震診断割引」「建築年数割引」という4つの住宅の免振・耐震性能に応じた地震保険料の割引制度があります。 地震保険の割引制度は、一定の基準を満たし、所定の確認資料を提出することで適応を受けることができます。

①免振建築物割引 割引率は50%。対象建物が、品確法に規定された免振建築物である場合に適用される。 ②耐震等級割引 割引率は、耐震等級3で50%、耐震等級2で30%、耐震等級1で10%。対象建物が、品確法または評価指針に定められた耐震等級を有している場合に適用される。 ③耐震診断割引 割引率は10%。対象建物が、改正建築基準法における耐震基準を満たす場合に適用される。 ④建築年割引 割引率は10%。対象建物が、昭和56年6月1日以降に新築された建物である場合に適用される。

地震保険料控除とは?

損害保険契約(火災保険)に係る地震等損害部分の保険料(地震保険料)や掛金を支払った場合に、一定額の所得控除を受けることができる制度を地震保険料控除(地震保険料控除制度)と言います。 地震保険料控除は、控除となる対象やその年に支払った地震保険料に応じて控除額が定められています。

地震保険の控除対象

①「自分自身が住んでいる住宅」に対して地震保険に加入している。 ②「自分と配偶者が一緒に暮らしている住宅」に対して地震保険に加入している。 ③「自分や配偶者の親族が所有している家に、自分や配偶者が暮らしている住宅」に対して地震保険に加入している。

受けられる控除額

①年間支払額が5万円以下である場合、その支払額が控除される。 ②年間支払額が5万円以上である場合、5万円が控除される。 ただし、平成18年の税制改正で平成19年分より損害保険料控除が廃止されましたが、以下の要件を満たす一定の長期損害保険解約等に係る損害保険料については「旧長期損害保険」の対象となり、地震保険料と旧長期損害保険料の両方の対象なる場合は、納税者の希望でいずれか一方の控除を選択することができます。 参考:国税庁・地震保険料控除とは

旧長期損害保険料の控除対象

①平成18年12月31日までに締結した契約であること。 ②満期返金等のあるもので保険期間又は共済期間が10年以上の契約。 ③損害保険料控除が廃止されて以降も改正前の損害保険契約等の変更をしていないもの。

受けられる控除額

①年間支払額が1万円以下である場合、その支払額が控除される。 ②年間支払額が2万円以下である場合、15,000円が控除される。 ③年間支払額が1万円以上、2万円以下である場合、支払金額÷2+5,000円が控除される。

手続きの方法

・年末調整か確定申告時に行う。 ・地震保険料控除証明書を書類に添付するか申告時に提示する。

必要性を感じなくとも、必ず地震保険には入るべき

地震や津波などの自然災害による損害が補償されない

大地震が発生すると、通常より大規模な被害が生じます。また、火災の多発や道の寸断、避難する車による渋滞などから、被害も通常より大きくなりがちです。 しかし、これは火災保険の補償では想定されていません。 地震が原因となる火災や津波などの災害は、火災保険の補償から除外され、日本政府と損害保険会社が共同経営する地震保証で補償することが決められています。

保険は有事に備えるものだからこそ、平時の感覚で判断してはならない

地震保険は地震による災害後に、被災した人の生活安定を目的とした保険です。そのため、倒壊した家を建て直すための十分な保険金を受け取ることはできません。また、「地震保険料の掛け金が高いわりに保証額が低い」、「火災保険に入らなければ加入できない」という理由から、他の保険に比べ加入率の低さの問題点となっていますが、地震保険は不測の事態の備えとして重要な保険の一つであることを忘れないで下さい。 地震保険が再び注目を集めた東日本大震災では、住宅が全壊しても住宅ローンだけが残ってしまい、さらに倒壊した家を再建するために金融機関等から借り入れをするなど多重債務者が多く生まれ大きな社会的な問題となりました。 万一の時に必要な生活資金を確保するためにも、住宅を所有している方は必ず地震保険に加入しておくことをおすすめします。

「iemiru(家みる)」について

本メディア「iemiru(家みる)」では、住まい・家づくりに関するお役立ち情報を配信しております。 また、今すぐ行ける開催情報を数多く掲載していますので、是非こちらからご覧ください!

>> 全国の今すぐ行ける開催情報はこちらまた、このメディアは皆さんの「一生に一度の買い物だから後悔したくない!」という想いを叶えるために作られたメディアです。 私たちが何故このメディアを作ったか知りたい!という方は是非こちらからご覧ください。

>> 「マイホーム」は一生に一度の買い物なのに満足してない方も多い...そんな悩みを無くしたい。